Senest opdateret d. 22. juni 2020.

Vil du vide mere om, hvordan din virksomhed kan være på forkant med coronakrisen, og hvilke tilskudsmuligheder i kan søge om?

PlusRevision har samlet en række værdifulde informationer, der kan have særlig betydning for din virksomhed i relation til coronavirus/covid-19.

Du kan læse mere herunder om følgende emner (du kan klikke på hver titel):

- Påbud/Forbud

- Virksomheder, der skal lukke

- Genåbning af butikker og virksomheder

- Restriktioner vedrørende rejse til/fra Danmark

- Midlertidig udskydelse af betalingsfrister

- Forretningsaftaler

- Fravær

- Lønkompensation

- Kompensation for faste udgifter

- Kompensation til selvstændige

- Ansøgning om kompensation

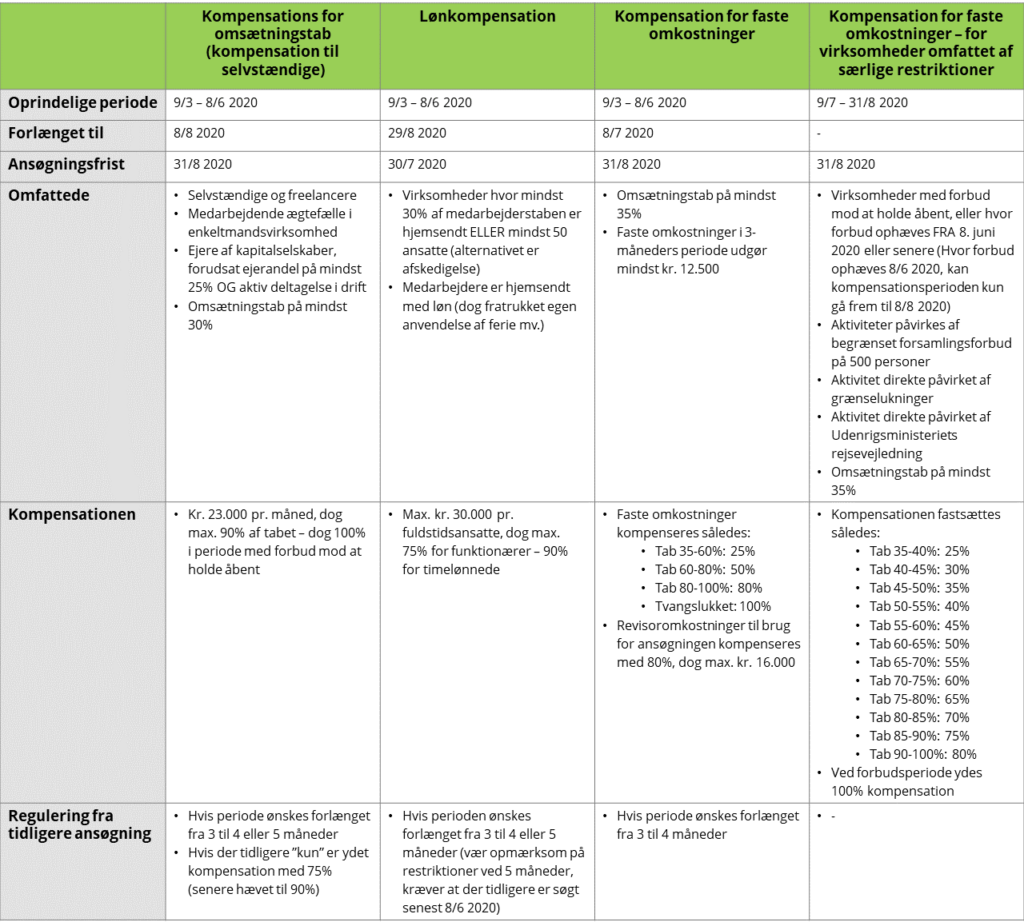

Et hurtigt overblik - hjælpepakker

I tabellen nedenfor har vi samlet et overblik over de tabskompenserende hjælpepakker. Kompensationsmulighederne uddybes senere i artiklen.

1. Påbud/Forbud

Fra den 8. juni hæves forsamlingsforbuddet til 50 personer.

Fra den 8. juli hæves forsamlingsforbuddet til 100 personer.

Fra den 8. august hæves forsamlingsforbuddet til 200 personer for arrangører omfattet af sektorpartnerskabsretningslinjer.

Desuden undtages alle arrangementer mv., hvor deltagerne i det væsentlige sidder ned, hvis arrangøren er omfattet af sektorpartnerskabsretningslinjer. Det kan f.eks. være en fødselsdagsfest afholdt i en restaurant eller lignende eller en generalforsamling afholdt i et konferencecenter.

Kilde: justitsministeriet.dk

2. Virksomheder, der skal lukke - afledt af forbud

Følgende restriktioner vil blive opretholdt indtil fase 4, som starter primo august:

- Diskoteker, spillesteder og natteliv

Der vil gælde retningslinjer vedrørende afstand, hygiejne mv. for alle de virksomheder, organisationer mv., der åbner. Rammerne tilrettelægges i sektorpartnerskaberne bl.a. på baggrund af retningslinjer fra sundhedsmyndighederne. Retningslinjerne er dynamiske og tilpasses løbende situationen.

3. Særlige krav til detailhandel i butikker

Orienter dig om de gældende retningslinjer for netop din type arbejdsplads. Dermed kan du bdirage til at minimere spredningen af smitte.

Servicessteder, konferencefaciliteter, hoteller og lignende med overnattende gæster.

Dette omfatter serveringssteder som fx restauranter, caféer, barer mv. samt konferencefaciliteter og hoteller, feriecentre, sommerhuse, campingpladser mv.

Læs mere via følgende links:

Information fra Sundhedsstyrelsen til turister

Retningslinjer for serveringssteder og overnatningssteder (pdf)

Dette gælder virksomheder fra forskellige dele af kultur-, fritid-, idræts-, og foreningsliv.På Kulturministeriets hjemmeside kan du bl.a. finde vejledninger for følgende:

- Kulturinstitutioner med siddende publikum (fx teatre, biografer og koncertsteder)

- Kulturinstitutioner, hvor publikum bevæger sig rundt (fx museer, kunsthaller, videnspædagogiske aktivitetscentre, zoologiske anlæg/akvarier, biblioteker, arkiver og lignende)

- Indendørs idræts- og fritidsfaciliteter (fx træningscentre, spillehaller, lege- og badelande).

Læs mere via følgende links:

Læs aftale om yderligere genåbning af indendørs idræts- og foreningsliv fra den 6. juni 2020

Retningslinjer for kultur og idræt

Butikker

For detailhandler gælder en række særskilte retningslinjer. Størrelsen for din virksomhed kan have betydning for, hvilke forholdsregler du skal tage.

Serviceerhverv og praksissektoren

Der er lavet tre forskellige retningslinjer for virksomheder, der tilbyder service eller behandling, hvor der er tæt fysisk kontakt til kunderne.

- Liberale serviceerhverv som fx. tatovør-, piercing-, spa-, kropspleje-, skønheds- og massageklinikker, frisører, køreskoler og lignende.

- Praksissektoren som fx. fysioterapeuter, kiropraktorer, osteopater, ergoterapeuter, psykologer, diætister, optikere, fodterapeuter, jordemødre, høreapparatsklinikker m.fl.

- Privat tandpleje

Kontorer

Retningslinjer for kontorarbejdspladser og administrative områder i virksomheder.

Læs mere på følgende links:

Retningslinjer for kontorarbejdspladser

Produktionsvirksomheder og byggepladser

Der findes to forskellige retningslinjer for produktion og arbejdsgange i produktionsvirksomheder og på byggepladser.

Plakater og andet materiale til din medarbejdere og kunder

Sæt plakater op på dansk og engelsk i din butik eller virksomhed.

Læs mere på følgende links:

Hent gratis plakater m.m. fra Sundhedsstyrelsen

Kilde: virksomhedsguiden.dk

4. Restriktioner vedrørende rejse til/fra Danmark

Fra 27. juni 2020 erstattes de nuværende indrejserestriktioner

Ændringerne omfatter bl.a., at:

- der vil blive skelnet mellem åbne lande og lande i karantæne på baggrund af kriterie om antal sygdomstilfælde i de enkelte lande (incidenskriteriet).

- grænserne åbnes for turister fra flere lande, hvis de kan dokumentere 6 planlagte overnatninger i Danmark.

- visse anerkendelsesværdige formål udvides til at gælde for lande uden for EU- og Schengenområdet samt UK, bl.a. erhvervsrejser og jobsamtaler.

- personer fra karantænelande afvises, medmindre de har et anerkendelsesværdigt formål med indrejsen.

- det for personer med bopæl i Slesvig-Holsten, Skåne, Halland eller Blekinge er muligt at rejse ind i Danmark alene ved at dokumentere bopæl, hvis regionen lever op til incidenskriteriet.

Danske statsborgere og personer med lovlig opholdstilladelse i Danmark vil fortsat kunne komme ind i Danmark.

Kilde: Virksomhedsguiden.dk

5. Midlertidig udskydelse af betalingsfrister for moms, AM-bidrag, A- og B-skat samt årsrapport

Betalingsfristerne for afregning af A-skat, AM-bidrag og moms forlænges, så presset på din virksomheds likviditet lettes. Du kan læse mere om de forskellige forlængelser, og hvorvidt det her betydning for din virksomhed nedenfor.

Moms

Du skal indberette moms hvert halve år, hvis din virksomheds momspligtige omsætning er under 5 mio. kr. årligt, og du har indberettet og indbetalt til tiden.

Er din virksomhed nystartet, skal du indberette moms kvartalsvis i mindst 1½ år. Herefter undersøger Skattestyrelsen din virksomheds omsætning og ændrer eventuelt din afregningsperiode, så du skal indberette hvert halve år.

Hvis du gerne vil indberette og betale til de oprindelige frister

Hvis du vil betale tidligere end de udskudte frister, skal du have en ny udbetalingsgrænse på Skattekontoen. De virksomheder, som ikke har udfordringer med likviditet, kan dermed fortsætte med at indbetale skat og moms til de normale frister, fordi det indbetalte beløb kan blive stående på Skattekontoen frem til den udskudte betalingsfrist. Læs mere om betaling inden de udskudte frister på skat.dk/corona.

Udskudte halvårsfrister for moms som følge af coronavirus:

| Afregningsperiode | Oprindelig indberetnings- og betalingsfrist | Ny udskudt betalingsfrist |

|---|---|---|

| 1. juli – 31. december 2019 | 2. marts 2020 | Ingen ændring |

| 1. januar – 30. juni 2020 | 1. september 2020 | 1. marts 2021 |

| 1. juli – 31. december 2020 | 1. marts 2021 | Ingen ændring |

Kilde: SKAT Erhverv

AM-bidrag og A-skat

Har din virksomhed am-bidrag på under 250.000 kroner og A-skat på under 1 million kroner pr. år, er den en lille virksomhed.

Er du i tvivl, kan du se på din virksomheds registreringsbevis i TastSelv Erhverv, om virksomheden er lille eller stor.

Indberetnings- og betalingsfrister for 2020 (små og mellemstore virksomheder):

Afregningsperiode | Indberetningsfrist | Betalingsfrist |

December 2019 | 17. januar 2020 | 17. januar 2020 |

Januar 2020 | 10. februar 2020 | 10. februar 2020 |

Februar 2020 | 10. marts 2020 | 10. marts 2020 |

Marts 2020 | 14. april 2020 | 14. april 2020 |

April 2020 | 11. maj 2020 | 10. september 2020 (udskudt fra 11. maj) |

Maj 2020 | 10. juni 2020 | 12. oktober 2020 (udskudt fra 10. juni) |

Juni 2020 | 10. juli 2020 | 10. november 2020 (udskudt fra 10. juli) |

Juli 2020 | 10. august 2020 | 10. august 2020 |

August 2020 | 10. september 2020 | 29. januar 2021 (udskudt fra 10. september) |

September 2020 | 12. oktober 2020 | 31. marts 2021 (udskudt fra 12. oktober) |

Oktober 2020 | 10. november 2020 | 31. maj 2021 (udskudt fra 10. november) |

November 2020 | 10. december 2020 | 10. december 2020 |

December 2020 | 18. januar 2021 | 18. januar 2021 |

Januar 2021 | 10. februar 2021 | 10. februar 2021 |

Februar 2021 | 10. marts 2021 | 10. marts 2021 |

Marts 2021 | 12. april 2021 | 12. april 2021 |

April 2021 | 10. maj 2021 | 10. maj 2021 |

Maj 2021 | 10. juni 2021 | 10. juni 2021 |

B-skat

Som en hjælp til særligt de selvstændigt erhvervsdrivende udskydes fristen for betaling af B-skat. Du kan samtidig ændre forskudsopgørelsen og på den måde vil betalingerne til B-skat også ændre sig. Eksempelvis vil et lavere resultat føre til en lavere B-skatterate. Dette kan være relevant for dig, der, som følge af coronavirus/covid-19, forventer en ændring i årets resultat i forhold til din indberetning til forskudsopgørelsen.

B-skat for april og maj 2020 får også forlænget betalingsfristen således, at betalingen skal ske til d. 22. juni 2020 og 21. december 2020.

Selskaber kan nedsætte deres acontoskat

Forventer du, at din virksomheds indkomstforhold i høj grad vil afvige fra den ordinære acontoskat, så har du mulighed for at nedsætte betalingen. Acontoskat skal indbetales d. 20. marts for de første 6 måneder af 2020. Her er det vigtigt, at du kan dokumentere de ændrede indkomstforhold, hvis det skulle ske, at Skattestyrelsen beder om oplysningerne vedrørende dette.

Årsrapport

Afsluttes din virksomheds regnskabsår i perioden fra d. 31. oktober 2019 til og med d. 30. april 2020, får din virksomhed en længere frist. I så fald bliver din frist forlænget med 3 måneder fra den normale frist på 5 måneder, og dermed skal du indsende årsrapporten, så den er modtaget i Erhvervstyrelsen senest 8 måneder efter regnskabsårets udløb. Skal du normal indsende årsrapporten senest 31. maj, så kan du altså vente med at indsende til d. 31. august.

- Virksomheder omfattet af regnskabsklasse B og C med regnskabsår, der afsluttes i ovenstående periode, skal indberette årsrapporten senest 8 måneder efter regnskabsårets udløb.

- Virksomheder omfattet af regnskabsklasse D med regnskabsår, der afsluttes i ovenstående periode, skal indberette årsrapporten senest 7 måneder efter regnskabsårets udløb.

Ligger regnskabsåret ikke indenfor den nævnte periode, skal du indsende årsrapporten indenfor de almindelige frister, altså senest 5 måneder efter regnskabsårets afslutning.

Årsrapport og forsamlingsforbud

Forhindrer forsamlingsforbuddet din virksomhed i at afholde generalforsamling, så er det muligt at få udskudt fristen til 8 uger efter, at forsamlingsforbuddet er ophævet. Dette er gældende i situationer, hvor årsrapporten godkendes i generalforsamlinger, hvor der er flere end 10 deltagere. Afbenytttes denne 8 ugers frist, så skal Erhvervsstyrelsen have meddelelse herom på inberet@erst.dk senest 8 måneder efter regnskabsårets afslutningen, dog 7 måneder efter regnskabsårets udløb, hvis der er tale om en børsnoteret virksomhed eller et statsligt aktieselskab.

Frister for afgift og tvangsopløsning

Hvis årsrapporten ikke indberettes indenfor den forlængede frist, følger Erhvervsstyrelsen de sædvanlige procedurer i årsregnskabsloven og sender et brev med påkrav om indberetning af årsrapporten. Virksomheden får i påkravsbrevet en yderligere frist på 8 hverdage fra brevets datering til indberetning af årsrapporten. Modtages årsrapporten efter fristens udløb, foretager styrelsen ikke yderligere.

Modtages årsrapporten efter udløbet af fristen på 8 hverdage, pålægges hvert medlem af virksomhedens øverste ledelse en afgift.

I påkravsbrevet anføres endvidere en frist på 4 uger fra brevets datering. Hvis fristen overskrides, vil Erhvervsstyrelsen uden yderligere varsel anmode skifteretten om at tvangsopløse virksomheden.

Omlægning af regnskabsår

Fristen for anmeldelse af omlægning af regnskabsår er ligesom indberetningsfristen forlænget med tre måneder og gælder ligeledes i perioden fra d. 31. oktober 2019 til og med d. 30. april 2020.

Vær opmærksom på, at såfremt den forlængede frist for anmeldelse af omlægning af regnskabsår anvendes, så kan registrering ikke foretages via selvbetjeningsløsningen. I stedet skal Selskabsblanketten anvendes, således at anmeldelse og dokumentation indsendes til Erhvervsstyrelsen på indberet@erst.dk.

Kilder: Virksomhedsguiden hos Ehvervsstyrelsen & SKAT Erhverv

6. Forretningsaftaler

Danmark har på nuværende tidspunkt ikke lukket produktionsfaciliteter eller detailhandel, men dansk produktion og handel vil formentlig alligevel blive påvirket af coronavirus/covid-19. Varer kan muligvis ikke nå frem til planlagt videresalg eller forarbejdning, hvilket påvirker virksomheders værdikæde.

Har du kontraktlige forpligtelser?

Som køber eller sælger af varer og tjenesteydelser kan coronavirus/covid-19 have konsekvenser for din handel, og det kan derfor være en god idé at orientere dig om dine kontraktlige forpligtelser. Der kan være særlige bestemmelser i din kontrakt, der omhandler ekstraordinære situationer – force majeure, ligesom et virusudbrud.

Selvom din kontrakt ikke har bestemmelser om force majeure, skal du være opmærksom på, at der i visse lande henvises til en force majeure-doktrin, som kontraktens partere alligevel kan være dækket af.

Kilde: Virksomhedsguiden hos Erhvervsstyrelsen.

7. Fravær

Der opfordres til, at flest muligt arbejder hjemmefra, afspadserer eller afholder ferie, men der er ikke en specifik lovgivning på området. Det er først og fremmest en aftale mellem arbejdsgiveren og den enkelte lønmodtager, men der kan også foreligge særlige bestemmelser om hjemmearbejde i kollektive overenskomster.

Medarbejdere der er smittende eller i smittefare

Beslutningen om hvorvidt en medarbejder skal i karantæne, vil altid ligge hos sundhedsmyndighederne. Arbejdsgiverne skal altid bakke op myndighedernes beslutning og kan derfor ikke kræve en medarbejders fremmøde under karantæne. På den anden side kan en medarbejder ej heller give sig selv karantæne, og dette vil blive vurderet som værende ulovligt fravær. Som udgangspunkt vil en medarbejder have ret til fuld løn under hele karantæneperioden – selv hvis personen aldrig udvikler symptomer.

Hvis du som selvstændig eller din medarbejder bliver syg pga. coronavirus/covid-19, er det i perioden 27. februar 2020 til 1. januar 2021 muligt at få refusion fra første sygedag. Dette er både gældende for medarbejdere og selvstændigt erhvervsdrivende.

Ansøgning sker digitalt via den allerede etablerede løsning: Nemrefusion.dk.

Har du yderligere spørgsmål om fravær som følge af coronavirus/covid-19 omhandlende afholdelse af restferie i perioden, gå ned i løn i perioden, forældres behov for pasning af barn m.v., så læs mere på virksomhedsguiden hos Erhvervsstyrelsen.

8. Midlertidig lønkompensation

Til de virksomheder, der forventer at skulle hjemsende medarbejdere som følge af coronavirus/covid-19, ydes der en midlertidig lønkompensation. Dette tiltag fremsættes for så vidt muligt at sørge for, at de fyringstruede medarbejderne beholder deres job. Derfor hjemsendes de i en periode, hvor de ikke må arbejde, men med fuld løn som kompensation. De varslede medarbejdere må ikke opsiges i en periode frem til og med 29. august 2020.

Denne ordning gælder for private virksomheder, der bliver hårdt økonomisk ramt grundet coronavirus/covid-19. For at kunne søge den nye lønkompensationsordning skal virksomheden stå overfor at hjemsende eller har hjemsendt 30 % af medarbejderstaben eller mindst 5 ansatte (alternativet er afskedigelse). Ordningen gælder i perioden fra d. 9. marts 2020 til d. 9. juni 2020.

Kompensationen udgør 75% af løn (månedslønnede), dog 90% for timelønnede – men max. kr. 30.000 pr. hjemsendte medarbejder.

Der kræves efter coronakrisens afslutning revisorerklæring på, at de varslede medarbejdere har været hjemsendt.

En hjemasendt medarbejder bruger op til 5 feriedage eller afspadseringsdage.

Ansøgning af kompensation:

Det er virksomheden, der søger via www.virk.dk (virksomheden skal anvende virksomhedens NemID eller ejerens private NemID, hvis der kun er én ejer). Revisor kan bistå med ansøgningen, hvis kunden giver adgang med NemID. Kompensationen tilgår ejeren (ikke virksomheden).

Kompensationsperiode: 09.03.2020 – 29.08.2020 (forlænget fra 08.06.2020).

Ansøgningsfrist: 30.07.2020.

Kilde: Virksomhedsguiden hos Erhvervsstyrelsen.

9. Midlertidig kompensation for faste udgifter

Som følge af coronavirus/covid-19 og en række tiltag forbundet hermed, oplever flere virksomheder en nedgang i deres omsætning alt imens, at de skal betale faste udgifter såsom husleje, renteudgifter og kontraktbundne udgifter (fx leasing). Med regeringens nye hjælpepakke er det nu muligt at få dækket de faste udgifter, som din virksomheds indtjening ikke formår at dække i perioden fra 9. marts til 9. juni 2020.

Alle virksomheder kan søge kompensationen. Kravene lyder dog, at du skal forvente et fald i din virksomheds omsætning på mere end 35 % som følge af coronavirus/covid-19, og samtidig skal dine faste udgifter til sammen udgøre minimum 12.500 kr. i perioden fra 9. marts til 8. juli 2020.

Andelen af faste udgifter afhænger af din forventede nedgang i omsætning:

Kompensationssatsen er:

- Tvangslukket: 100%

- Tab 35- 60%: 25%

- Tab 60- 80%: 50%

- Tab 80- 100%: 80%

Er din virksomhed lukket efter påbud, kan dine faste udgifter altså blive kompenseret med 100 % i påbudsperioden.

For virksomheder omfattet af særlige restriktioner:

Har din virksomhed været omfattende en eller flere af nedenstående restriktioner, kan der søges kompensation for de faste udgifter forbundet med de(n) pågældende restriktioner:

- Virksomheder med forbud mod at holde åbent, eller hvor forbud ophæves FRA 8. juni 2020 eller senere (Hvor forbud ophæves 8/6 2020, kan kompensationsperioden kun gå frem til 8/8 2020)

- Aktiviteter påvirkes af begrænset forsamlingsforbud på 500 personer

- Aktivitet direkte påvirket af grænselukninger

- Aktivitet direkte påvirket af Udenrigsministeriets rejsevejledning

- Omsætningstab på mindst 35 %

Kompensationen fastsættes således:

- Tab 35-40%: 25%

- Tab 40-45%: 30%

- Tab 45-50%: 35%

- Tab 50-55%: 40%

- Tab 55-60%: 45%

- Tab 60-65%: 50%

- Tab 65-70%: 55%

- Tab 70-75%: 60%

- Tab 75-80%: 65%

- Tab 80-85%: 70%

- Tab 85-90%: 75%

- Tab 90-100%: 80%

- Ved forbudsperiode ydes 100% kompensation

Ansøgning af kompensation:

Det er virksomheden, der søger via www.virk.dk (virksomheden skal anvende virksomhedens NemID eller ejerens private NemID, hvis der kun er én ejer).

Revisor kan bistå med ansøgningen, hvis kunden giver adgang med NemID.

Ansøgning skal forsynes med erklæring fra statsautoriseret eller registreret revisor. Udgiften hertil kompenseres med 80%, dog max. kr. 16.000.

Når virksomheden har sendt ansøgningen, modtager revisor besked om at godkende (inkl. indsende revisorerklæring).

Revisordata skal oplyses således:

- Revisors personnavn

- Revisors mailadresse

- Revisors MNEnummer (kan findes på CVR.dk)

Kompensationen tilgår virksomheden.

Kompensationsperiode: 09.03.2020 – 08.07.2020 (forlænget fra 08.06.2020).

Ansøgningsfrist: 31.08.2020.

Kilde: Virksomhedsguiden hos Erhvervsstyrelsen.

10. Midlertidig kompensation til selvstændige

Regeringens hjælpepakke yder også kompensation for de selvstændigt erhvervsdrivende, der oplever store fald i deres omsætning grundet coronavirus/covid-19. For at være omfattet af ordningen, skal den selvstændiges omsætningstab være på mindst 30 % (i forhold til 2. kvartal 2019), og virksomheden må maksimalt have 10 fuldtidsansatte. Derudover gælder det, at virksomheden i 2019 har haft en omsætning på minimum 10.000 kr. i gennemsnit pr. måned, og at man som virksomhedsejer selv arbejder i virksomheden og minimum ejer 25 % af virksomheden.

Kompensationen vil maksimalt udgøre 23.000 kr. pr. måned for virksomhedsejeren – altså knap 70.000 kr. i en periode på tre måneder – dog maximum 90 % af tabet og 100 % i periode med forbud mod at holde åbent. Du kan maksimum få kompensation fra én virksomhed.

Ansøgning af kompensation:

Det er virksomheden, der søger via www.virk.dk (virksomheden skal anvende virksomhedens NemID eller ejerens private NemID, hvis der kun er én ejer). Revisor kan bistå med ansøgningen, hvis kunden giver adgang med NemID. Kompensationen tilgår ejeren (ikke virksomheden).

Kompensationsperiode: 09.03.2020 – 08.08.2020 (forlænget fra 08.06.2020.

Ansøgningsfrist: 31.08.2020.

Vi har lavet en guide om, hvordan du søger kompensation som selvstændig. Download den her.

12. Ansøgning om kompensation

Er du stadig i tvivl om, hvilke kompensationsordninger der omfatter netop din virksomheds situation, så kan du gennemgå Erhvervsstyrelsens guide på 5-6 spørgsmål via dette link.

Næsten alle digitale løsninger til ansøgning om de forskellige kompensationer er klar. Du kan finde ansøgningsportalerne hos Erhvervsstyrelsens virksomhedsguide.

For ansøgning om kompensation til selvstændige kan du downloade vores guide her.